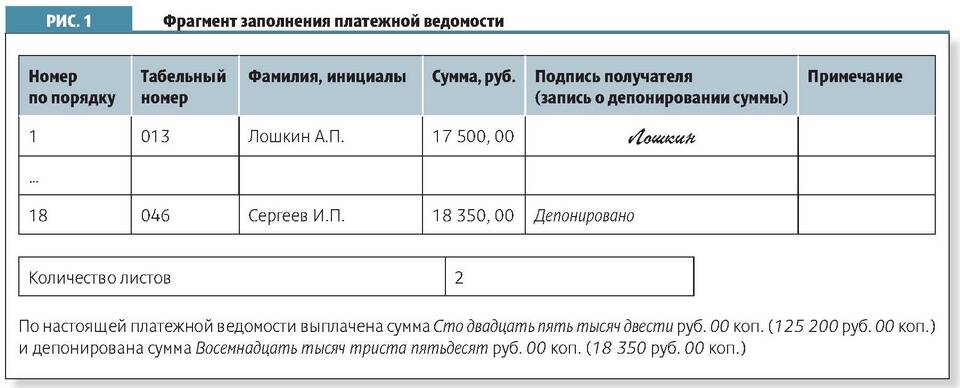

Пометка "депонировано" в платежной ведомости указывает на особый статус неполученных денежных средств, которые подлежат специальному учету и хранению.

Содержание

Определение депонированных сумм

- Денежные средства, не выплаченные в установленный срок

- Зарплата или иные выплаты, не полученные работником

- Суммы, переведенные на специальный счет для хранения

Причины возникновения депонированных сумм

| Ситуация | Пример |

| Неявка получателя | Работник не явился за зарплатой |

| Ошибка в выплате | Неправильно указанная сумма |

| Юридические ограничения | Арест счета получателя |

Процедура депонирования

- Составление реестра невыданных сумм

- Внесение отметки "депонировано" в ведомость

- Сдача невыданных средств в кассу банка

- Отражение операции в бухгалтерском учете

Учет депонированных средств

- Специальный счет 76 "Расчеты с дебиторами и кредиторами"

- Ведение журнала учета депонентов

- Срок хранения - 3 года (срок исковой давности)

- Обязательное отражение в годовой отчетности

Возврат депонированных сумм

| Условие | Порядок действий |

| Обращение получателя | Выплата по заявлению с предъявлением паспорта |

| Истечение срока | Перечисление в доход организации |

| Судебное решение | Исполнение по исполнительному листу |

Депонирование позволяет юридически правильно оформить невыплаченные суммы и обеспечить их сохранность до момента востребования законным получателем. Эта процедура является обязательной для организаций при работе с платежными ведомостями.