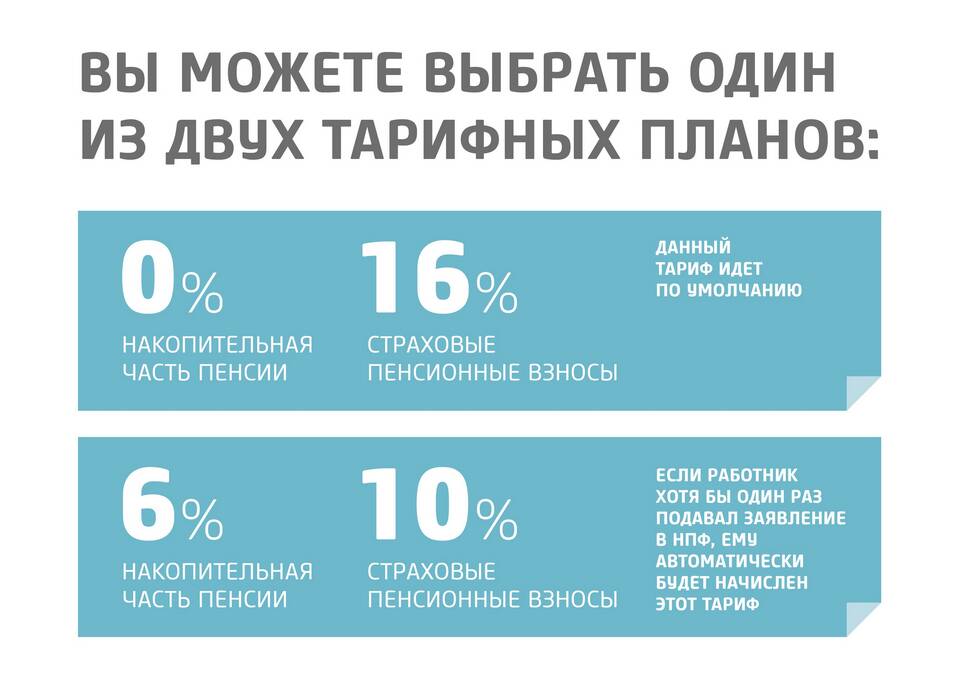

Негосударственная пенсия представляет собой дополнительную пенсионную систему, формируемую за счет добровольных взносов граждан или работодателей. В отличие от государственного пенсионного обеспечения, эта система позволяет увеличить доход в пенсионном возрасте.

Содержание

Основные характеристики негосударственной пенсии

| Критерий | Государственная пенсия | Негосударственная пенсия |

| Источник финансирования | Страховые взносы работодателей | Добровольные взносы граждан/работодателей |

| Управление средствами | Пенсионный фонд РФ | Негосударственные пенсионные фонды (НПФ) |

| Размер выплат | Устанавливается государством | Зависит от суммы накоплений |

Виды негосударственного пенсионного обеспечения

По способу формирования

- Корпоративные пенсионные программы (организация платит за сотрудников)

- Индивидуальные пенсионные планы (гражданин платит сам)

- Программы софинансирования (взносы и работника, и работодателя)

По типу выплат

- Пожизненные ежемесячные выплаты

- Срочные пенсионные выплаты (на определенный период)

- Единовременная выплата накоплений

Как работает система негосударственного пенсионного обеспечения

| Этап | Описание |

| Заключение договора | Выбор НПФ и программы накоплений |

| Формирование накоплений | Регулярные или единовременные взносы |

| Инвестирование средств | НПФ размещает средства на финансовых рынках |

| Получение выплат | После достижения пенсионного возраста |

Преимущества негосударственной пенсии

- Возможность существенно увеличить пенсионный доход

- Гибкие условия накоплений и выплат

- Налоговые льготы на взносы

- Наследование накоплений

- Защита средств системой гарантирования

Недостатки системы

- Риски инвестирования (возможна частичная потеря средств)

- Долгий срок накопления для значительного эффекта

- Зависимость от надежности выбранного НПФ

Как выбрать негосударственный пенсионный фонд

- Проверить рейтинг надежности фонда

- Изучить историю доходности

- Оценить размер комиссий

- Проверить участие в системе гарантирования

- Сравнить условия разных НПФ

Негосударственная пенсия является важным инструментом повышения уровня жизни в пенсионном возрасте. Она дополняет государственную пенсионную систему и позволяет создать дополнительные финансовые резервы на будущее.