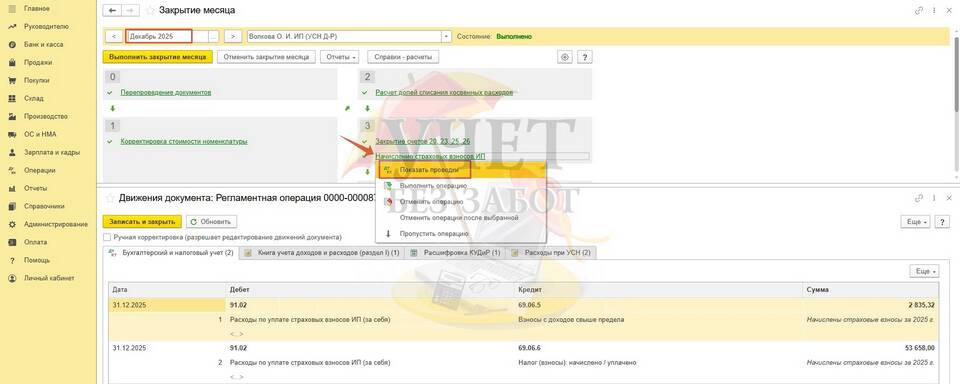

Сумма страховых взносов представляет собой обязательные платежи, которые работодатели и индивидуальные предприниматели перечисляют в государственные внебюджетные фонды. Эти платежи формируются из нескольких компонентов, каждый из которых имеет свое назначение и расчетную базу.

Содержание

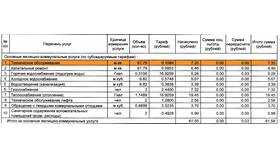

Основные составляющие страховых взносов

| Компонент | Назначение | Базовый тариф |

| Пенсионные взносы (ОПС) | Формирование будущей пенсии работника | 22% от выплат |

| Медицинские взносы (ОМС) | Финансирование системы обязательного медицинского страхования | 5.1% от выплат |

| Социальные взносы (ВНиМ) | Обеспечение пособий по временной нетрудоспособности и материнству | 2.9% от выплат |

| Взносы на травматизм | Финансирование страхования от несчастных случаев на производстве | 0.2-8.5% в зависимости от класса риска |

Факторы, влияющие на размер страховых взносов

База для начисления взносов

Страховые взносы рассчитываются от суммы выплат работнику, включая:

- Оклад и надбавки

- Премии и бонусы

- Компенсационные выплаты

- Иные вознаграждения за труд

Предельная величина базы

Для некоторых видов взносов установлены предельные значения:

- Для пенсионных взносов - 1 917 000 руб. в 2023 году (свыше - 10%)

- Для социальных взносов - 1 032 000 руб. (свыше взносы не начисляются)

Категория плательщика

Размер взносов может отличаться для:

- Обычных организаций

- Малых и средних предприятий

- Резидентов особых экономических зон

- Индивидуальных предпринимателей

Дополнительные компоненты

- Фиксированные платежи ИП - обязательные суммы для индивидуальных предпринимателей

- Добровольные взносы - дополнительные отчисления по программам НПО

- Дополнительные тарифы - для работников опасных и вредных производств

Пример расчета

Для работника с зарплатой 100 000 руб. в месяц:

- ОПС: 100 000 × 22% = 22 000 руб.

- ОМС: 100 000 × 5.1% = 5 100 руб.

- ВНиМ: 100 000 × 2.9% = 2 900 руб.

- Травматизм (класс 1): 100 000 × 0.2% = 200 руб.

- Итого: 30 200 руб. ежемесячно

Изменения в законодательстве

Важно учитывать, что:

- Тарифы могут корректироваться ежегодно

- Предельные величины базы индексируются

- Для отдельных отраслей могут вводиться льготные периоды

Понимание структуры страховых взносов позволяет работодателям правильно планировать расходы на персонал, а работникам - осознавать объем социальных гарантий, формируемых за счет этих отчислений.