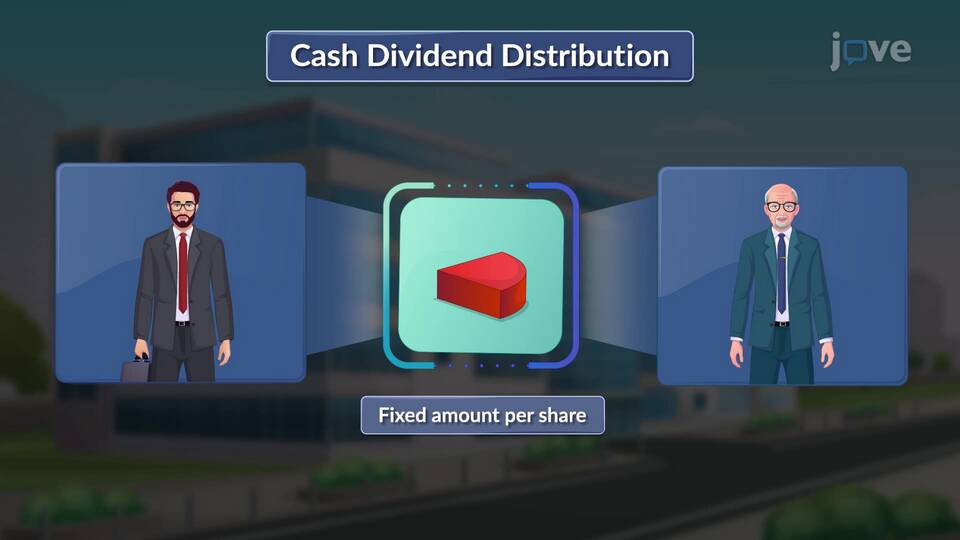

| Источник выплат | Чистая прибыль компании после налогообложения |

| Периодичность | Ежеквартально, полугодово, ежегодно или по особым случаям |

| Форма выплаты | Денежные средства, дополнительные акции или имущество |

| Размер | Определяется советом директоров и утверждается собранием акционеров |

- Определение чистой прибыли компании за отчетный период

- Принятие решения советом директоров о размере дивидендов

- Утверждение решения общим собранием акционеров

- Определение даты закрытия реестра акционеров

- Непосредственная выплата дивидендов акционерам

- Обычные дивиденды - регулярные выплаты из текущей прибыли

- Фиксированные дивиденды - установленный размер для привилегированных акций

- Дополнительные дивиденды - разовые выплаты при исключительно высокой прибыли

- Ликвидационные дивиденды - выплаты при прекращении деятельности компании

| Финансовые показатели | Размер чистой прибыли и свободного денежного потока |

| Инвестиционные планы | Необходимость реинвестирования прибыли в развитие |

| Отраслевые особенности | Традиционные нормы выплат в конкретной отрасли |

| Юридические ограничения | Требования законодательства и устава компании |

- В большинстве стран дивиденды облагаются налогом у получателя

- Ставка налога зависит от резидентства акционера

- Компании часто удерживают налог у источника выплаты

- Возможность зачета уплаченных налогов в зависимости от налоговых соглашений

| Преимущества для инвесторов | Регулярный доход, показатель стабильности компании |

| Недостатки для инвесторов | Налогообложение, меньший потенциал роста курсовой стоимости |

| Преимущества для компании | Привлечение консервативных инвесторов, поддержка курса акций |

| Недостатки для компании | Сокращение капитала для реинвестирования |

Выплата дивидендов является важным элементом корпоративной политики и инвестиционной привлекательности компании. Для акционеров дивиденды представляют способ получения дохода от вложений, а для компании - инструмент управления капиталом и взаимоотношениями с инвесторами. При принятии решения о дивидендных выплатах необходимо учитывать как текущее финансовое положение, так и долгосрочные стратегические цели предприятия.