Дебетовые и кредитные карты являются популярными банковскими продуктами, но имеют принципиальные различия в механизме работы, условиях использования и функциональных возможностях.

Содержание

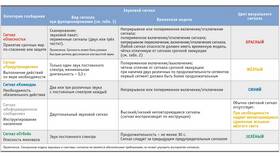

Основные различия между картами

| Критерий | Дебетовая карта | Кредитная карта |

| Источник средств | Собственные деньги владельца | Заемные средства банка |

| Лимиты | Остаток на счете | Кредитный лимит |

| Проценты | Нет (кроме овердрафта) | Начисляются при использовании кредитных средств |

| Плата за обслуживание | Часто бесплатно или невысокая | Обычно выше, чем у дебетовых |

Ключевые особенности дебетовых карт

- Доступ к собственным деньгам на банковском счете

- Возможность получения процентов на остаток

- Обычно не требуют проверки кредитной истории

- Могут иметь овердрафт (по согласованию с банком)

- Часто используются для зарплатных проектов

Характеристики кредитных карт

- Предоставляют доступ к заемным средствам банка

- Имеют установленный кредитный лимит

- Предлагают льготный период (обычно до 50-55 дней)

- Требуют проверки платежеспособности клиента

- Могут начислять бонусы и кэшбэк за использование

Сравнение условий использования

| Параметр | Дебетовая | Кредитная |

| Минимальный возраст | С 6-14 лет (в зависимости от банка) | С 18-21 года |

| Снятие наличных | Без комиссии (в банкоматах банка) | Часто с комиссией 3-5% |

| Страховка | Обычно не включена | Часто входит в пакет обслуживания |

Выбор между дебетовой и кредитной картой зависит от финансовых целей и привычек клиента. Дебетовые карты подходят для повседневных расходов и управления собственными средствами, в то время как кредитные карты предлагают возможность отложенного платежа и дополнительные финансовые возможности.