Процентные ставки являются важнейшим инструментом денежно-кредитной политики и оказывают значительное влияние на экономику. Снижение процентных ставок приводит к ряду экономических последствий, которые затрагивают как бизнес, так и обычных потребителей.

Содержание

Основные последствия снижения процентных ставок

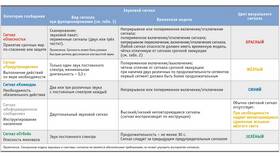

| Сфера влияния | Положительные эффекты | Отрицательные эффекты |

| Кредитование | Удешевление кредитов для бизнеса и населения | Снижение доходности депозитов |

| Инвестиции | Рост инвестиционной активности | Риск формирования "пузырей" на рынках |

| Потребительский спрос | Увеличение покупательной способности | Рост инфляционного давления |

| Валютный курс | Стимулирование экспорта | Ослабление национальной валюты |

Как низкие ставки влияют на различные сектора экономики

- Строительство: рост спроса на ипотеку и жилье

- Автопром: увеличение продаж в кредит

- Малый бизнес: доступ к более дешевому финансированию

- Фондовый рынок: переток капитала в акции

- Банковский сектор: снижение маржинальности кредитов

Исторические примеры низких ставок

- Политика количественного смягчения после кризиса 2008 года

- Отрицательные ставки ЕЦБ в 2010-х годах

- Действия ФРС США во время пандемии COVID-19

- Политика Банка Японии с 1990-х годов

Риски длительного периода низких ставок

- Формирование долговых пузырей

- Искажение рыночных механизмов ценообразования

- Снижение эффективности денежно-кредитной политики

- Накопление "зомби-компаний" на рынке

- Сокращение пенсионных накоплений

Влияние на различные группы населения

Низкие процентные ставки по-разному воздействуют на: - Заемщиков: выигрывают от снижения платежей - Вкладчиков: теряют доходность сбережений - Пенсионеров: сталкиваются с низкой доходностью активов - Молодые семьи: получают доступ к более дешевой ипотеке - Инвесторов: вынуждены искать альтернативные инструменты

Экономисты отмечают, что продолжительный период низких ставок требует тщательного мониторинга со стороны регуляторов для предотвращения дисбалансов в финансовой системе.