Погашение ипотеки – важное событие, которое требует выполнения ряда действий. Ниже приведена пошаговая инструкция, что делать после полного погашения кредита в Сбербанке.

Содержание

Получение документов от банка

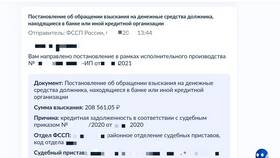

После последнего платежа необходимо удостовериться, что ипотека полностью погашена, и получить подтверждающие документы:

- Справка о полном погашении кредита – официальный документ, подтверждающий отсутствие задолженности.

- Закрытый кредитный договор – с отметкой о выполнении обязательств.

- Выписка из ЕГРН (если квартира была в залоге) – подтверждает снятие обременения.

Снятие обременения с недвижимости

Если квартира или дом были в залоге, необходимо снять обременение в Росреестре. Обычно этим занимается банк, но лучше уточнить:

- Убедитесь, что Сбербанк подал заявление на снятие обременения.

- Проверьте выписку из ЕГРН через 5–10 рабочих дней – в ней не должно быть записи о залоге.

- Если банк не подал документы самостоятельно, обратитесь в отделение с заявлением.

Проверка кредитной истории

После погашения ипотеки рекомендуется запросить кредитный отчет, чтобы убедиться, что в бюро кредитных историй (БКИ) отражен факт закрытия кредита:

- Закажите отчет через сайт Сбербанк Онлайн или официальные сервисы БКИ.

- Если информация не обновилась, обратитесь в банк для исправления данных.

Возврат страховки (если применимо)

Если вы оформляли страховку и погасили ипотеку досрочно, можно вернуть часть страховой премии:

| Шаг 1 | Обратитесь в страховую компанию с заявлением о возврате. |

| Шаг 2 | Предоставьте справку из банка о досрочном погашении. |

| Шаг 3 | Дождитесь перерасчета и возврата средств. |

Хранение документов

Даже после погашения ипотеки важно сохранить все документы:

- Кредитный договор с отметкой о закрытии.

- Справку о полном погашении.

- Выписку из ЕГРН без обременения.

Заключение

После погашения ипотеки в Сбербанке важно убедиться, что все формальности соблюдены: получены документы, снято обременение и проверена кредитная история. Это поможет избежать проблем в будущем.